Den kritiske finansieringen ved innspillingsstart

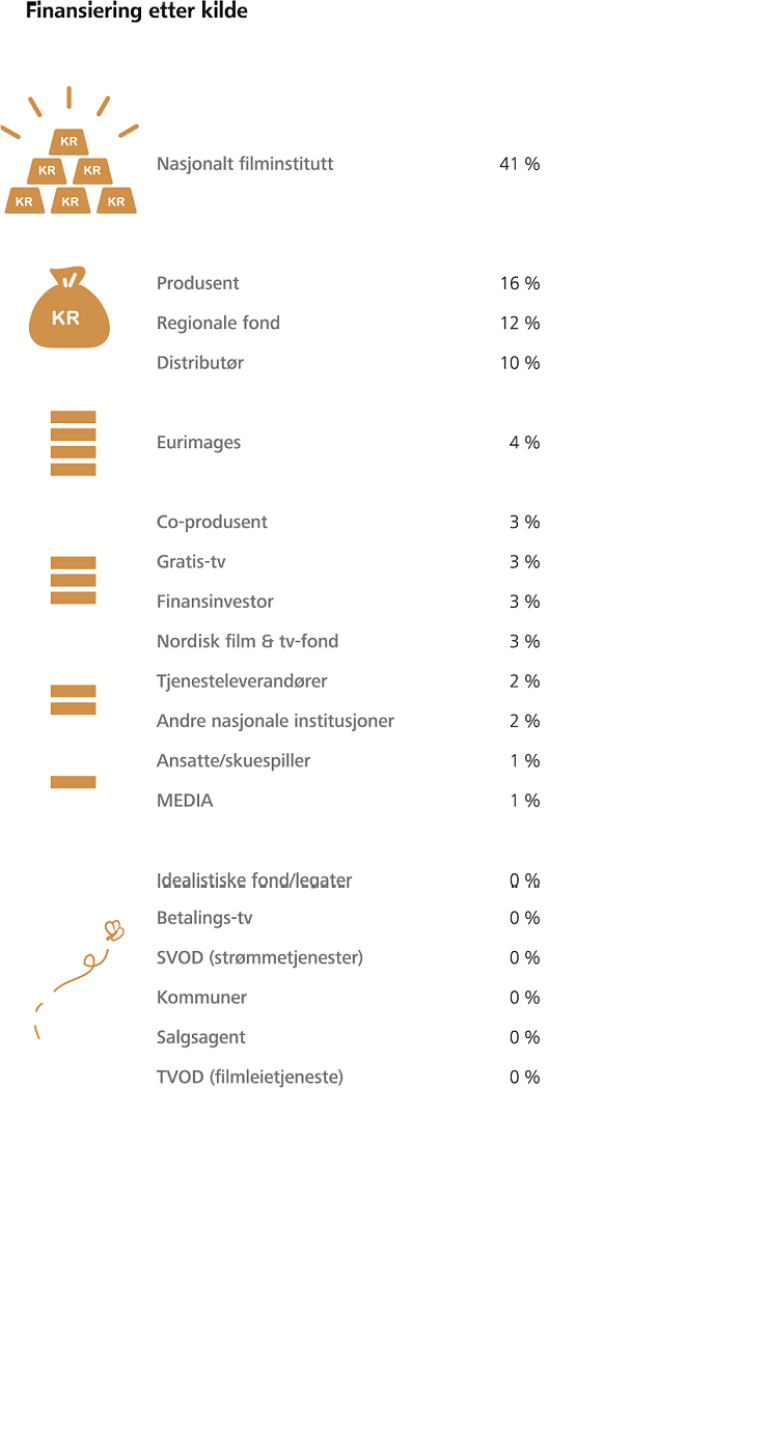

Hvem er det som faktisk finansierer produksjonen av norske filmer? Det har NFI undersøkt. Nasjonale filminstitutt står for 41 prosent av samlet finansiering, mens produsenter dekker 16 prosent, regionale fond står for tolv prosent og distributører i snitt finansierer ti prosent av budsjettene. Abonnementsbaserte strømmetjenester står for 0,1 prosent av finansieringen.

Produksjonsselskapenes inntjening fra distribusjon på ulike plattformer er med på å danne grunnlag for produksjon av nytt norsk innhold. For at en ny film skal bli en realitet er produsenten avhengig av å ha nok finansiering på plass, i form av egenkapital, ofte et produksjonstilskudd fra NFI eller andre offentlige instanser, en minimumsgaranti (MG) fra distributør, forhåndssalg av visningsrettigheter – og en rekke andre potensielle kilder. Sammensettingen av en films finansieringskilder ved innspillingsstart viser hvilke aktører som på et kritisk tidspunkt er villig til å ta den risikoen som er nødvendig for at filmen skal bli realisert.

Produksjonsselskapenes inntjening fra distribusjon på ulike plattformer er med på å danne grunnlag for produksjon av nytt norsk innhold. For at en ny film skal bli en realitet er produsenten avhengig av å ha nok finansiering på plass, i form av egenkapital, ofte et produksjonstilskudd fra NFI eller andre offentlige instanser, en minimumsgaranti (MG) fra distributør, forhåndssalg av visningsrettigheter – og en rekke andre potensielle kilder. Sammensettingen av en films finansieringskilder ved innspillingsstart viser hvilke aktører som på et kritisk tidspunkt er villig til å ta den risikoen som er nødvendig for at filmen skal bli realisert.Tall fra 20 filmer

Tallene i det følgende baserer seg på en gjennomgang av finansieringsplanene for 20 filmer med premiere i 2017, som alle hadde mottatt forhåndstilskudd fra NFI. Figuren nedenfor gir en oversikt over de viktigste kildene til finansiering for de 20 filmene. Nasjonale filminstitutt står for 41 prosent av samlet finansiering, mens produsenter dekker 16 prosent, regionale fond står for tolv prosent og distributører i snitt finansierer ti prosent av budsjettene.

Gratis-tv og allmennkringkastere bidrar med litt over tre prosent av den samlede finansieringen, og har vært inne på finansieringssiden i halvparten av filmene. Hverken betalings-tv eller filmleietjenester er involvert i noen prosjekter, mens en film fikk bidrag fra en strømmetjeneste. Som andel av den samlede finansieringen er det imidlertid neglisjerbart (0,1 prosent). Eurimages står for fire prosent, mens co-produsenter, private investorer og nordisk film- og tv-fond sto for rundt tre prosent hver.

Produsenter og distributører tar mest risiko

Det er fortsatt produsenter og distributører som tar mesteparten av risikoen i disse prosjektene, med håp om senere å få satt filmene opp på kino, få tildelt etterhåndstilskudd og solgt rettigheter til andre visningsplattformer. Nettopp disse – kino, betalings-tv og ulike nettbaserte filmtjenester – bidrar heller ikke i 2017 i nevneverdig grad.

Offentlige og private investeringer

Offentlige og private investeringer

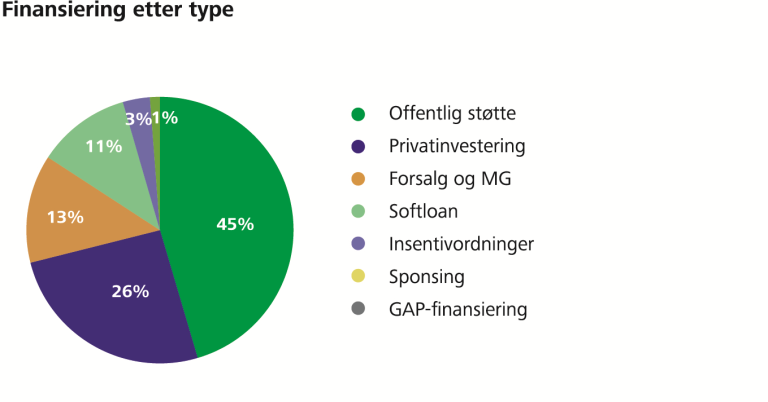

Figuren nedenfor viser sammensettingen av ulike typer finansiering ved innspillingsstart for de samme 20 filmene: offentlige tilskudd utgjør størstedelen av finansieringen med 45 prosent, etterfulgt av private investeringer som dekker 26 prosent. Forsalg og minimumsgaranti (MG) fra distributør utgjorde 13 prosent. Softloan er lån som blir gitt av i hovedsak offentlige institusjoner på lokalt, regionalt, nasjonalt eller overnasjonalt nivå. Lånene skal i utgangspunktet tilbakebetales, men er gitt med noe mildere tilbakebetalingskrav og bedre betingelser enn ordinære långivere i det private markedet tilbyr. Samlet utgjør softloan elleve prosent av finansieringen av premierefilmene.

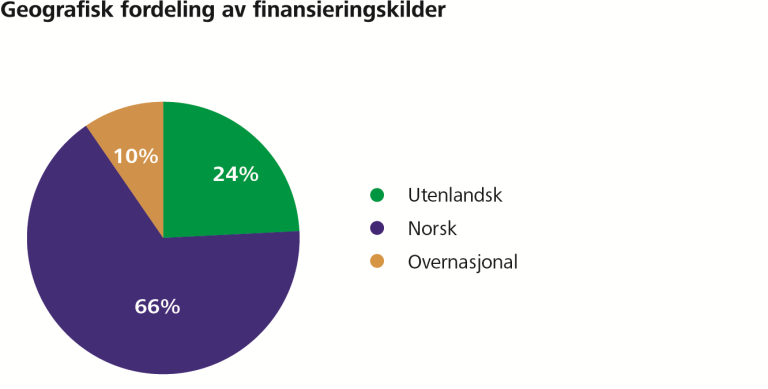

Avslutningsvis noterer vi at størstedelen av finansieringen til disse filmene kommer fra Norge. Norsk finansiering utgjør 66 prosent av total finansiering ved innspillingsstart. Med 26 prosent bidrar imidlertid også utenlandske kilder i betydelig grad. Overnasjonal finansiering som Eurimages, Nordisk film og TV- fond og lignende utgjør ti prosent.

Avslutningsvis noterer vi at størstedelen av finansieringen til disse filmene kommer fra Norge. Norsk finansiering utgjør 66 prosent av total finansiering ved innspillingsstart. Med 26 prosent bidrar imidlertid også utenlandske kilder i betydelig grad. Overnasjonal finansiering som Eurimages, Nordisk film og TV- fond og lignende utgjør ti prosent.

Denne artikkelen er hentet fra Norsk filminstitutts ferske årsrapport for 2017. Hvis du vil lese flere slike interessante artikler kan årsrapporten lastes ned her.

-

-

Jakob Berg

- Kommunikasjonsrådgiver

- Telefon: +47 971 977 66

- E-post: jakob.berg[@]nfi.no

-